Carmine D'Antonio ²

Si è svolto in data 25 ottobre 2019, presso l'Aula convegni del polo umanistico di IRISS-CNR Napoli, il convegno avente come tema principale l'Innovazione dei servizi assicurativi nella gestione dei rischi. Il convegno tenutosi nell'ambito del calendario del mese dell'Educazione Finanziaria 2019³, è stato promosso dal Comitato Nazionale per la programmazione e il coordinamento delle attività di educazione finanziaria. L'evento in questione è stato importante, alla luce dei continui mutamenti che la società italiana presenta in questo preciso momento storico, per avviare processi di confronto tra i vari stakeholders, pubblici e privati, necessari per governare i cambiamenti in atto nel mondo assicurativo.

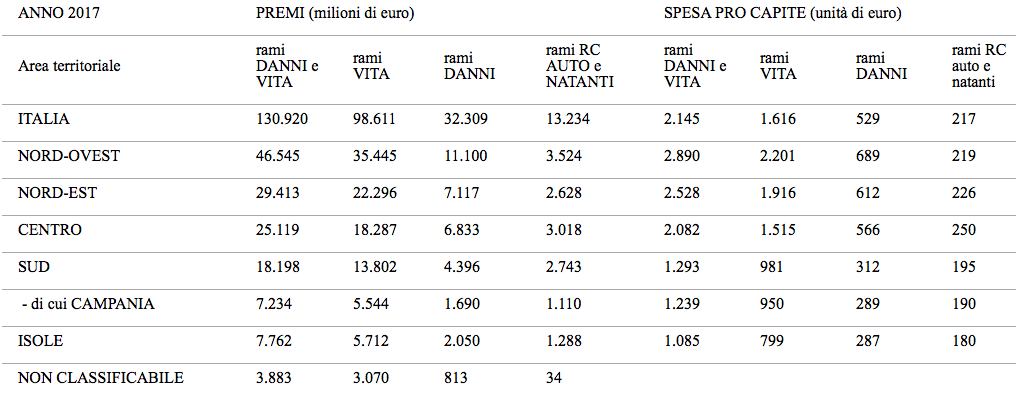

La diffusione della cultura assicurativa può concorrere in modo sostanziale allo sviluppo sociale, specie nell'Italia meridionale. Infatti, trasferendo all'assicuratore i rischi legati alla persona umana e ai beni, dietro pagamento di un premio equo e socialmente sostenibile, è possibile liberare risorse finanziarie utilizzabili per la crescita personale. L'assicurazione diventa in questo modo un mezzo utile per aumentare il benessere dei cittadini. Lo sviluppo della finanza è oggi sospinto da una pluralità di innovazioni tecnologiche e dalla rapidità dei cambiamenti. L'obiettivo comune è quello di cogliere i benefici della rivoluzione in atto, facendo in modo che l'avvento dell'innovazione digitale non faccia venire meno l'importanza della relazione umana e della protezione di imprese e consumatori adeguata al nuovo contesto⁴. Un fenomeno preoccupante in Italia è quello della sottoassicurazione. I premi dei rami danni diversi dalla r.c. auto, sono meno della metà della media dei Paesi più industrializzati⁵. Nel 2017, l'Italia è risultata, nel confronto con Francia, Germania, Spagna e Regno Unito, ultima dei cinque Paesi come spesa pro-capite per le polizze danni non auto e prima nella r.c. auto⁶. Gli italiani acquistano polizze r.c. auto in quanto obbligatorie, e dimostrano diffidenza e poca propensione ad assicurarsi per gli altri rami (infortuni, malattie, previdenza, assistenza, ecc.). Esistono, altresì, forti differenze territoriali nell'acquisto di coperture assicurative. La spesa pro-capite nel SUD Italia, riguardo ai rami danni, è pari a 312 euro, oltre la metà di quella del Nord-Ovest (689 euro) e del Nord-Est (612 euro)⁷.

Bollettino Statistico IVASS Anno V - N. 12 - ottobre 2018 - Distribuzione regionale e provinciale dei premi lordi contabilizzati - Esercizio 2017

Ciò rende i cittadini del Mezzogiorno più vulnerabili, al materializzarsi dei rischi, rispetto alla media italiana ed europea. Nelle regioni dell'Italia meridionale, anche per l'assicurazione obbligatoria r.c. auto, emerge un preoccupante fenomeno di circolazione dei veicoli non assicurati. Di evidenza è il fatto che in Campania, causa l'elevato rapporto di sinistralità, il prezzo effettivo per la garanzia r.c. auto nel secondo trimestre 2019 è stato superiore del 40% a quello del Piemonte⁸. Un ulteriore fenomeno negativo, che rappresenta in maniera netta e decisa le forti differenze territoriali, è quello costituito dalla sottoscrizione di polizze agevolate in agricoltura che beneficiano di un contributo pubblico fino al 70% del valore del premio pagato. Tali sottoscrizioni di polizze si concentrano per oltre l'80% al Nord Italia, mentre nelle aree italiane del centro sud e isole, i valori assicurati si attestano intorno al 7% ⁹. Questo dato evidenzia in maniera preoccupante lo scarso utilizzo in questi territori degli strumenti del mercato agricolo agevolato nazionale. L'IVASS lavora con l'obiettivo di innalzare il livello di tutela degli assicurati e degli aventi diritto alle prestazioni assicurative. A tal fine è stata rafforzata l'azione di vigilanza preventiva sulla condotta di mercato degli operatori, per consentire agli utenti di fare scelte consapevoli ed equilibrate. Lo scopo principale dell'Istituto è quello di aumentare la fiducia di fasce sempre più ampie e diverse della popolazione verso l'assicurazione, quale mezzo di gestione dei rischi. La consapevolezza, la valutazione e la mitigazione dei rischi, rivestono una notevole importanza sociale. Altro aspetto rilevante per l'IVASS è quello di garantire, al fine di avere un mercato più trasparente e competitivo, prodotti rispondenti alle esigenze e agli interessi, anche nel tempo, degli assicurati¹⁰. L'Istituto è impegnato nella protezione del consumatore, agendo per garantire prodotti semplici, chiari ed adeguati alle esigenze dei clienti, affinché gli assicurandi possano avere una migliore comprensione delle "promesse" dell'assicuratore¹¹. Risultati confortanti sono stati ottenuti dall'Istituto in materia di contrazione del contenzioso pendente r.c. auto e natanti e di valorizzazione del patrimonio informativo in un'ottica di contrasto delle frodi. Questi due fenomeni sono causa di elevati disagi a danno dell'intera collettività, in particolar modo nell'Italia meridionale. Altro importante aspetto concerne le recenti riforme in materia assicurativa, a seguito del recepimento della Direttiva Insurance Distribution Directive. Le applicazioni di eventuali potenziali sanzioni alle imprese e agli intermediari assicurativi da parte dell'IVASS potranno funzionare da deterrente, incentivando in tal modo le compagnie assicurative a realizzare strutture organizzative adeguate a presidiare il regolare svolgimento dell'assunzione dei rischi e della liquidazione delle prestazioni assicurative. Il nuovo sistema sanzionatorio è molto più severo del precedente, per il maggior importo delle sanzioni pecuniarie e la possibile applicazione delle stesse anche al personale delle imprese. L'IVASS, alla luce della rivoluzione digitale in atto, si sta adoperando per intensificare l'azione di protezione del consumatore, anche rafforzando la comunicazione istituzionale¹². A tal proposito dal 9 ottobre 2019 è disponibile, sul sito dell'Istituto, un quiz interattivo con finalità ludiche volto a stimolare la comprensione dei meccanismi base di funzionamento dell'assicurazione e a diffondere la conoscenza di alcune caratteristiche delle polizze più comuni. L'IVASS ha realizzato, altresì, una serie di guide pratiche che illustrano, in maniera semplice e comprensiva, i contenuti delle principali polizze assicurative (https://www.ivass.it/consumatori/index.html e http://www.educazioneassicurativa.it). Ha creato, inoltre, i contenuti di settore per il portale nazionale di educazione finanziaria (www.quellocheconta.gov.it)¹³. Dal 2020 l'IVASS renderà operativo l'Arbitro assicurativo, creato per ottenere una maggiore tutela degli assicurati e degli aventi diritto a prestazioni assicurative. L'IVASS sta inoltre realizzando, in collaborazione col Ministero dello Sviluppo Economico, un test di conoscenze assicurative analogo a quelli già disponibili per le conoscenze in campo finanziario, al fine di disporre di informazioni più dettagliate sulle esigenze conoscitive dei cittadini italiani e misurare con cadenza periodica l'efficacia delle attività formative poste in essere. Si comprende da quanto rappresentato che l'IVASS sta compiendo un rilevante sforzo per contribuire alla diffusione dell'educazione assicurativa, fonte di inclusione sociale, che è compresa dal 2017 nella strategia di educazione finanziaria di cui l'Italia ha voluto dotarsi sotto il coordinamento di un Comitato nazionale presieduto dalla prof.ssa Lusardi, cui partecipa anche una rappresentante dell'IVASS. Come già ho sottolineato in apertura, l'assicurazione può diventare un utile strumento di protezione del patrimonio dell'assicurato. Le polizze, ad esempio, potrebbero essere il mezzo per garantire il proprio patrimonio dai rischi professionali incerti e futuri, ovvero, la difesa nei confronti degli eventuali creditori, dietro il pagamento di un premio equo. In conclusione, alla luce dei cambiamenti demografici, dell'innovazione tecnologica e delle criticità riguardanti ampie fasce delle nuove generazioni, è indispensabile diffondere una nuova educazione assicurativa-finanziaria al passo con i tempi, che consenta ai giovani di proteggersi dagli eventi negativi incerti e futuri della loro vita mediante il ricorso a strumenti assicurativi. L'esigenza prioritaria è, ad esempio, quella di stimolare i giovani lavoratori a decidere di aderire alle forme di previdenza integrativa, per affiancare la previdenza obbligatoria, che già oggi non garantisce un adeguato tenore di vita. Questa è in conclusione la vera sfida che tutto il settore si appresta a raccogliere, con lo scopo preciso di aumentare, nel mondo assicurativo, la diffusione della cultura della legalità e la fiducia negli operatori del settore.

NOTE

¹Sintesi dell'intervento di Carmine D'Antonio al convegno tenutosi nell' Aula convegni del polo umanistico di IRISS-CNR Napoli - 25 ottobre 2019 l' "INNOVAZIONE DEI SERVIZI ASSICURATIVI NELLA GESTIONE DEI RISCHI" organizzato dall'Istituto di Ricerca su Innovazione e Servizi per lo Sviluppo (IRISS) del Consiglio Nazionale delle Ricerche (CNR), con il patrocinio dell'Università degli Studi di Napoli "Parthenope" nell'ambito del Mese dell'Educazione Finanziaria (1-31 ottobre 2019). ²Le opinioni dell'autore non impegnano ne sono espressione dell'indirizzo dell'Istituto di appartenenza. ³Vedi http://www.quellocheconta.gov.it/it/news-eventi/mese_educazione_finanziaria/2019/event_20190905155822.

⁴Per una più diffusa trattazione vedi "Le nuove tecnologie digitali applicate alla finanza: il punto di vista del Regolatore" Intervento del Segretario Generale Stefano De Polis alla 51a Giornata del Credito organizzata dall'Associazione Nazionale per lo Studio dei Problemi del Credito (ANSPC) - Roma, 4 ottobre 2019 (https://www.ivass.it/media/interviste/documenti/interventi/2019/03-10-sdp-credito/51_giornata_credito_sdp.pdf), pagg. 4 e ss. ⁵Vedi Educazione finanziaria per la crescita dell'Italia, l'informazione, la tutela del risparmio, la sostenibilità e la cultura - Speaking note del Direttore Generale della Banca d'Italia e Presidente dell'IVASS Salvatore Rossi al Convegno organizzato da Feduf, ABI e Acri - Firenze, 27 febbraio 2019, pag. 3. ⁶Vedi Relazione annuale sull'attività dell'IVASS anno 2018, pag. 85. ⁷Vedi Distribuzione regionale e provinciale dei premi lordi contabilizzati – Esercizio 2017 – in Bollettino Statistico IVASS Anno V – N. 12 – ottobre 2018.⁸ Bollettino Statistico Anno VI - N. 11 - settembre 2019 IPER: L'andamento dei prezzi effettivi per la garanzia r.c. auto nel secondo trimestre 2019 Tavola A11 - Premio per regione Periodo di riferimento: 2° trimestre 2019. ⁹Vedi lo Studio-indagine ISMEA sulle assicurazioni agricole pubblicato nel mese di dicembre 2018, pagine 16 e 17. ¹⁰Vedi Il punto di vista del Regolatore - Intervento del Direttore Generale della Banca d'Italia e Presidente dell'IVASS Fabio Panetta al Convegno "OBIETTIVO PROTEZIONE - La diffusione della cultura assicurativa in Italia e l'impatto dell'innovazione tecnologica" - Torino, 19 settembre 2019 al link: https://www.ivass.it/media/interviste/intervista/09-17-fp-intesa/ pag. 3. ¹¹L'IVASS ha condiviso e sostenuto l'iniziativa "Contratti semplici e chiari" di ANIA e delle Associazioni dei consumatori. Vedi la Lettera al mercato del 14 marzo 2018 al link https://www.ivass.it/normativa/nazionale/secondaria-ivass/lettere/2018/lm-14-03/Lettera_al_mercato_14_marzo_2018.pdf. ¹²Vedi anche "La protezione del Consumatore e le iniziative IVASS di Educazione assicurativa. Elena Bellizzi Capo del Servizio Tutela del Consumatore" Milano, 5 giugno 2019 al link https://www.ivass.it/pubblicazioni-e-statistiche/pubblicazioni/att-sem-conv/2019/iv-sem-gio/04_BELLIZZI_IV_SEM_GIO.pdf.

¹³ Vedi anche https://www.ivass.it/pubblicazioni-e-statistiche/pubblicazioni/att-sem-conv/2019/11-09-i-formazione-consumatori/index.html e https://www.ivass.it/pubblicazioni-e-statistiche/pubblicazioni/att-sem-conv/2019/10-10-ii-formazione-consumatori/index.html .